炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:覃汉研究笔记

CORE IDEA

核心观点

风险偏好持续回升,债市做多情绪仍被压制,本轮调整行情或延续至5-6月,建议投资者顺势而为,上修10年国债利率本轮调整上限至2.0%-2.1%。

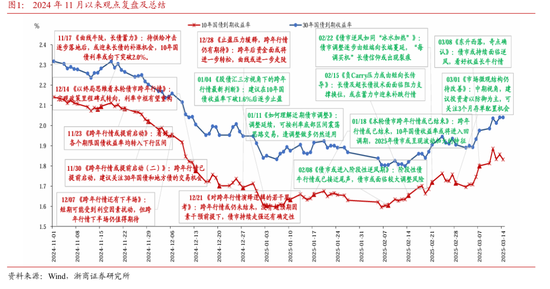

1、对本轮债市调整的再校对:2024年11月25日至2025年3月14日,债市依次经历了跨年债牛行情、利率底部震荡过渡期,以及逆风调整行情。10年国债收益率已于3月11日最高上行至接近1.9%附近。跨年行情至今,债市经历了极端的宽货币预期向更为理性看待货币宽松的过渡,而投资者亦对当前经济企稳修复产生一定预期。往后看,我们建议投资者摒弃做多惯性,再次校对债市当前的变与不变,以期为后市交易策略提供参考。

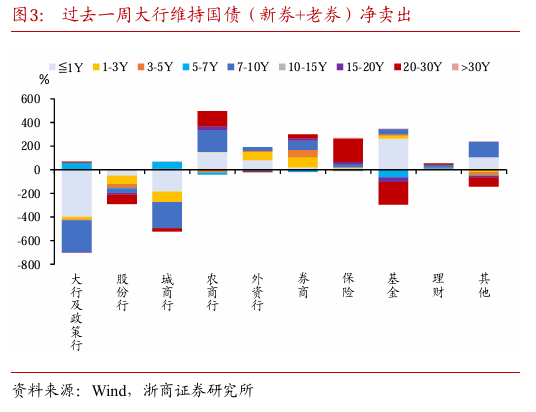

2、10年国债接近1.9%,尚未出现趋势做多契机:10年国债活跃券收益率于3月11日盘中上行至接近1.9%附近,随后几个交易日虽然略有下行,但低点始终未突破1.8%,并且区间波动较大,从微观结构的以下几个迹象来看,市场目前情绪仍旧较为脆弱,逆势波段交易的机会较难把握。第一,权益市场持续拉升,3月14日盘中上证指数向上突破3400点,成交额亦同步上涨,我们认为后续随着投资者风险偏好持续回升,对债市做多情绪持续压制。第二,CF40研究院3月12日晚发布文章《如何看待本轮长期国债利率上行》, CF40发文对市场做多情绪有明显扰动,体现市场对于10年国债是否会调整到2.0%仍有顾虑,但由于政策目标暂时无法证伪,因此利率易上难下。第三,机构行为视角,过去一周大行维持国债大量净卖出状态,大行或存在季度考核之下的抛券压力,推动利率上行,3月下旬不排除卖盘仍将延续。

3、继续维持防御思路:从技术面视角来看当前债市所处周期,10年国债期货主力合约当前位于大浪级的4浪调整中,与2024年的趋势性上涨行情截然相反,2025年债市做多难度系数明显提高。2月以来债市出现明显调整,但理财负反馈在本轮调整中暂不明显,并且银行OCI账户在本轮调整中暂且存在一定的收益调节空间,对债市起到一定平滑作用,但若后续债市持续慢跌,则负反馈可能加大。本轮债市调整后10年国债高点接近1.9%关口但当前市场情绪并未明显企稳,因此我们对本轮调整行情再校准,预计本轮调整行情或延续至5-6月,对10年国债收益率调整的上限往上修正10-20BP至2.0%-2.1%。

作者:覃汉/郑莎

全文:5077 字 | 24分钟阅读

正文

1 周度债市观察

1.1 对本轮债市调整的再校对

2024年11月25日至2025年3月14日,债市依次经历了跨年债牛行情、利率底部震荡过渡期,以及逆风调整行情。10年国债收益率已于3月11日最高上行至接近1.9%附近,我们对本轮债市调整的动因及结果进行再校对,以期为后续交易策略提供参考。

2024年11月22日至2025年1月6日,10年国债收益率累计下行超48BP,而后跨年行情进入尾声。该轮跨年债牛行情由强货币政策预期与弱经济现实博弈所驱动,期间经历了12月政治局会议以及中央经济工作会议推动债市对宽松的货币政策产生较强预期,结合资金面始终维持偏宽松状态,11月中旬再融资债供给也并未对债市产生明显扰动,债市做多动能较强,10年国债到期收益率于1月6日下破1.6%。我们于2024年11月23日外发报告《跨年行情或提前启动》,提示投资者看好各个期限国债收益率均转入下行区间并基于终局思维持续看多债市。

2025年1月7日至2025年2月6日,虽然资金面一度收紧,但市场对跨年后资金面转松仍有期待,10年国债到期收益率在1.6%至1.7%之间震荡。货币宽松基调下10年国债已提前定价超20BP降息空间,基于对全年利率低点的判断,我们于1月4日外发报告《股债汇三方视角下的跨年行情最新判断》,建议投资者在10年国债收益率下破1.6%后逐步止盈。虽然1月中旬以来资金利率持续抬升,但当时面临税期扰动、跨年等因素,投资者对跨年后资金面转松仍存期待,叠加跨年行情之下投资者仍存一定做多惯性,因此10年国债在该时期表现出在利率底部震荡状态,并未大幅调整,短债在此期间调整幅度较大,曲线熊平。

2025年2月7日至2025年3月14日,10年国债收益率累计上行超22BP,债市进入逆风调整行情。跨年后我们于2月8日发布《债市或进入阶段性逆风期》,提示投资者“阶段性债牛行情或已接近尾声,债市或面临较大调整风险”。跨年后资金面并未如期迎来大幅宽松,而是呈现点状宽松、总体较紧状态,央行“稳汇率”的必要性持续提升,并且更加强调宽货币“节奏性”,流动性持续偏紧叠加AI行情带来的权益市场火热行情,以及超预期的通胀、社融、PMI表现,共同推动债市进入调整行情,债市调整逐步由短端向长端蔓延,“每调买机”长债信仰逐渐出现裂痕。

跨年行情至今,债市经历了极端的宽货币预期向更为理性看待货币宽松的过渡,而投资者亦对当前经济企稳修复产生一定预期。往后看,虽然10年国债利率已接近我们前期提示的调整上限1.9%,但我们建议投资者继续摒弃做多惯性,再次校对债市当前的变与不变,以期为后市交易策略提供参考。

1.2 10年国债接近1.9%,尚未出现趋势做多契机

10年国债活跃券收益率于3月11日盘中上行至接近1.9%附近,随后几个交易日虽然略有下行,但低点始终未突破1.8%,并且区间波动较大,从微观结构的以下几个迹象来看,市场目前情绪仍旧较为脆弱,逆势波段交易的机会较难把握。

第一,权益市场持续拉升,3月14日盘中上证指数向上突破3400点,成交额亦同步放量,我们认为后续随着投资者风险偏好持续回升,仍会有增量资金进入权益市场,对债市不仅存在资金虹吸效应,基于股债跷跷板效应还会对债市做多情绪持续压制。

第二,CF40研究院3月12日晚发布文章《如何看待本轮长期国债利率上行》,中提及“我们认为在其他市场风险尚处于可控范围的情况下,长期利率至少会先调整到2024年12月之前的水平,即上一轮长期利率快速下行之前的水平。换言之,长期利率或仍有10-15个bp的上行空间”。因此在3月12日利率全天快速下行的背景下,3月13日早盘10年国债活跃券收益率重回上行区间,CF40发文对市场做多情绪有明显扰动,体现市场对于10年国债是否会调整到2.0%仍有顾虑,但由于政策目标暂时无法证伪,因此利率易上难下。

第三,机构行为视角,过去一周大行维持国债大量净卖出状态,大行或存在季度考核之下的抛券压力,推动利率上行,3月下旬不排除卖盘仍将延续。

总体来看,从微观视角各类迹象看虽然10年国债调整至接近1.9%附近,但目前债市仍旧是偏空情绪主导,总体呈现急涨慢跌特征,逆势交易波段较难把握。以2月25日10年国债活跃券上行至1.78%,但尾盘收于1.72%,以及3月12日10年国债活跃券高点超过1.88%,低点1.81%附近,但次日均有所转向,若逆势追多可能得不偿失。

1.3策略思考:继续维持防御思路

从技术面视角来看当前债市所处周期,10年国债期货主力合约当前位于大浪级的4浪调整中,与2024年的趋势性上涨行情截然相反,2025年债市做多难度系数明显提升。我们于2月21日外发报告《“每调买机”情绪退潮》中提及“基于波浪理论,我们判断当前10年国债期货主力合约K线技术面在未来1-2个季度可能处于大的五浪周期中3浪结束后的4浪调整阶段”。从资产波浪的趋势性来看,2024年处于大浪级的3浪上涨末端,3浪通常为主升浪,因此趋势性做多性价比较高。而从当前波浪所处位置来看,10年国债期货主力合约已位于大浪级的4浪调整之中,4浪为调整浪,通常会以3浪的斐波那契比例进行回撤,趋势总体下行。因此2025年至今出现的债市急涨慢跌与2024年急跌慢涨行情截然相反,2025年债市波动幅度或较大,建议投资者摒弃做多惯性,顺势而为。

2月以来债市出现明显调整,但理财负反馈在本轮调整中暂不明显,并且银行OCI账户在本轮调整中暂且存在一定的收益调节空间,对债市起到一定平滑作用,但若后续债市持续慢跌,则负反馈可能性加大。从近期的市场调整情况来看,固收类理财产品存续产品数量从春节前1月26日的3.49万款不降反升,3月9日为3.53万款,存续产品规模同样从21.8万亿上升至22.4万亿,可见理财负反馈在本轮调整中暂不明显。此外,在市场调整期间,银行可以通过合理运用OCI账户的规则,对金融资产的收益进行一定的平滑处理,从而在一定程度上避免了因市场波动而导致的账面收益大幅波动。这种收益调节空间的存在,使得银行在面对市场调整时能够更加从容地应对,不会轻易因为市场的短期波动而做出过度反应。因此,综合来看负反馈在本轮债市调整中暂不明显,但后续市场若持续慢跌,则理财端资金以及银行OCI账户调节空间可能被进一步消耗,负反馈可能性加大。

本轮债市调整后10年国债高点接近1.9%关口,但当前市场情绪并未明显企稳,因此我们对本轮调整行情再校准,预计本轮调整行情或延续至5-6月份,对10年国债收益率调整的上限往上修正10-20BP至2.0%-2.1%。如前文第1.2节分析,10年国债接近1.9%关口后,市场情绪并未明显企稳,利率呈现易上难下特征。我们认为可以参考2020年5-7月,彼时经济最坏的情形已经过去,基本面企稳预期较强,稳增长政策连续出台初有成效,而宽货币已达到阶段性临界值后隔夜回购利率逐步回升,共同推动10年国债收益率大幅向上调整约3个月,随后利率短暂下行后进入基本面修复验证期,迎来经济强势修复,利率进一步上行。当前债市对经济企稳存在一定预期,稳增长政策在消费、生育补贴等领域持续发力,资金面亦从春节前的较松转为逐步收紧,资金利率较春节前有明显抬升,因此我们认为本轮调整或延续至5-6月份,若10年国债收益率回升至2.0%上方,则有较强动能顺势进一步上行至2.1%。

综上所述,权益市场走强,投资者风险偏好持续抬升,CF40文章对债市做多情绪有所压制,大行仍旧持续卖债,均对债市偏利空,因此我们判断当前债市或仍处于逆风阶段,逆势波段交易难度较大,建议投资者顺势而为。我们相应对10年国债收益率本轮调整的上限往上修正10-20BP至2.0%-2.1%,相应的,30年国债收益率本轮调整上限或为2.3%-2.4%。

2 债市资产表现

3 实体高频跟踪

4 风险提示

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

责任编辑:凌辰

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏